Mehr als einmal haben die vom sozialistisch-freidemokratischen Kabinett für 2010 geschaffenen Steuerregeln zu brutalen Abzügen geführt. Seitdem wurde die öffentliche Arbeitslast erheblich reduziert.

Begünstigen die Steueränderungen der letzten zehn Jahre die Mehrheit oder die Minderheit?

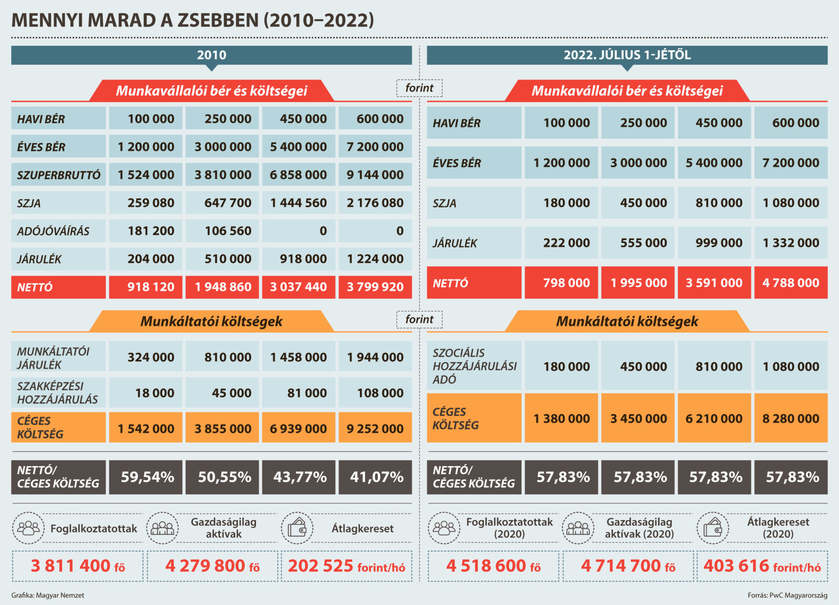

Diese Frage stellt sich regelmäßig im Zuge politischer Veränderungen, und die von PwC Ungarn auf der Grundlage der Vorschläge der ungarischen Nation erstellte Berechnung gibt auf diese Frage im Allgemeinen sicherlich eine klare Antwort. Die Datensätze vergleichen die Verhältnisse im Jahr 2010 mit denen im Jahr 2022. Letztere sind – in ihrer derzeit geplanten Form – im Vorschlag zum Haushaltsgesetz für das kommende Jahr und zu den neuen Steueränderungen skizziert – beide Vorschläge liegen dem Parlament bereits vor. Bei der persönlichen Einkommensbesteuerung gab es vor einem Jahrzehnt noch die Einrichtung der Steuergutschrift, sodass die Steuer auf die niedrigsten Löhne sehr niedrig war – der Unterschied ist immer noch bei einem monatlichen Bruttobetrag von 100.000 HUF (d. h. 1,2 Millionen HUF) sichtbar. Allerdings verpuffte die günstige Wirkung der Regelung zur Förderung der Geringverdiener schnell. 2010 lebte noch das sogenannte Superbrutto, und natürlich war auch der Steuersatz höher, also

Das heutige Regelsystem hinterlässt bereits mehr als 250.000 HUF brutto pro Monat (d.h. drei Millionen HUF pro Jahr) in den Taschen der Arbeiter, ungefähr fünfzigtausend HUF pro Jahr.

In unserem Land übersteigt der monatliche Bruttoverdienst heutzutage bereits vierhunderttausend Forint, daher lohnt es sich, auch diesen Wert zu untersuchen. 450.000 HUF pro Monat bedeutet 5,4 Millionen HUF im Jahr. Davon ließen die Regeln von 2010 dem Arbeitnehmer nur drei Millionen Forint, heute fast 3,6 Millionen. Die Differenz beträgt eine halbe Million Forint pro Jahr. Eine Stufe höher ist der Unterschied sogar noch größer, nämlich bei 600.000 HUF pro Monat

Von den 7,2 Millionen Forint, die als brutto erscheinen, ließ das Sja-System 2010 3,8 Millionen übrig, fast die Hälfte des Gehalts wurde vom Staat weggenommen. Die heutigen Steuervorschriften belassen fast eine Million mehr in den Taschen der Arbeitnehmer.

Nach den Fragen des MN wurde bei PwC eine weitere Berechnung durchgeführt. Dabei werden auch die Belastungen der Arbeitgeber berücksichtigt, denn bei der Berechnung des Lohns wird nicht nur die öffentliche Belastung des Arbeitnehmers (die Steuer und der Beitrag) berücksichtigt, sondern auch, wie viel Steuern der Arbeitgeber selbst noch dazu zahlen muss

. Zuvor wurde neben dem Arbeitgeberbeitrag auch ein Berufsbildungsbeitrag diskutiert, letztere Belastung wird aber sicherlich in einem Jahr wegfallen, sodass ab Juli 2022 nur noch die Sozialbeitragssteuer (die den Beitrag ersetzt) von Unternehmen erhoben wird. Aber sehen wir uns die Zahlen an! Im Jahr 2010 kosteten einhunderttausend Forint pro Monat oder 1,2 Millionen Jahresbrutto einen Arbeitgeber damals mehr als anderthalb Millionen Forint. Von anderthalb Millionen Forint erhielt der Angestellte 918.000, der Rest ging an den Staat. Es war nicht einmal so hoch. Der Arbeiter erhielt 1,948 Mio. HUF aus dem Jahresbrutto von 3 Mio. HUF, während sein Arbeitgeber insgesamt 3,855 Mio. HUF abführen musste, also die Hälfte des Betrags durch Steuern eingenommen wurde. Mit steigendem Lohn wurde das Verhältnis immer schlechter: Der Arbeitnehmer erhielt 3,8 Millionen von einem Bruttojahresgehalt von 7,2 Millionen (was einem monatlichen Bruttogehalt von 600.000 Forint entspricht), aber dies kostete das Unternehmen fast 9,3 Millionen Forint. Hier nahm der Staat ca. 5,5 Mio. HUF ein.

Sechzig Prozent der Lohnkosten wurden also von der Steuer bezahlt.

Es lohnt sich, die ab Mitte nächsten Jahres geltenden Regeln und ihre Folgen zu vergleichen. 100.000 Forint brutto, also 1,2 Millionen brutto - wie schon seit langem, so wird es auch im nächsten Jahr sein - werden ungefähr 800.000 netto bedeuten, aber dem Arbeitgeber werden nur 180.000 Forint plus Steuern in Rechnung gestellt. Bei einem Bruttomonatsgehalt von einer Viertelmillion, also einem Jahresbruttogehalt von drei Millionen, bleiben etwa zwei Millionen in der Tasche des Arbeitnehmers, für die das Unternehmen etwa dreieinhalb Millionen Forint zahlt – Hunderttausende Forint weniger als 2010 bezahlt.

Aber schauen wir uns den aktuellen Durchschnittslohn an: Bei 450.000 pro Monat, also 5,4 Millionen Jahresbrutto, werden dem Arbeitnehmer im nächsten Jahr 3,6 Millionen ausgezahlt, die Gesamtlohnkosten des Arbeitgebers belaufen sich auf 6,2 Millionen Forint. Etwa sechzig Prozent des Geldes verbleiben beim Arbeitnehmer, genau wie in den höheren Einkommensklassen. 600.000 Monats- oder 7,2 Millionen Jahresbruttolöhne kosten das Unternehmen beispielsweise 8,3 Millionen. Davon kann der Arbeitnehmer 4,8 Millionen einstreichen, der Staat bekommt 3,5 Millionen. Wie war das nach den Regeln von 2010? Ein Kollege, der sechshunderttausend im Monat verdient, kostete den Arbeitgeber 9,3 Millionen pro Jahr, der Angestellte erhielt eine Million weniger, 3,8 Millionen, und der Staat nahm fast 5,5 Millionen Forint.

Nächstes Jahr begnügt sich der Haushalt mit zwei Millionen weniger.

Aus all dem wird deutlich, dass es gemäß den Vorschriften von 2010 sehr teuer war, Arbeitsplätze zu schaffen und qualifizierte Arbeitskräfte einzustellen. Aus diesem Grund arbeiteten viele Menschen entweder mehr in Schwarz oder gar nicht. Ein weiterer interessanter Vergleich ist in der Zusammenstellung von PwC enthalten:

2010 registrierte das Finanzamt 3,8 Millionen Erwerbstätige, im Vorjahr waren es 4,5 Millionen. Im Jahr 2010 betrug das Durchschnittsgehalt 202.000 HUF und im vergangenen Jahr 403.000 HUF.

Quelle: magyarnemzet.hu