All'inizio di marzo, il Credit Suisse ha pubblicato l'articolo del suo esperto, Zoltán Pozsár, che ha cercato di trovare una spiegazione nel conflitto globale tra le grandi potenze e nella crisi in atto delle materie prime.

Zoltán Pozsár ritiene che il contesto attuale sia più complesso rispetto al periodo delle crisi precedenti. Ora, a differenza delle crisi del 1997, 2008 o 2020, il problema non è solo nominale (vincoli del mercato valutario, parità o scoperti di conto), ma anche reale: i beni sono diventati risorse reali. Perché la mancanza di cibo, energia, metalli e risorse non può essere trattata con il quantitative easing.

Puoi stampare denaro, ma non olio da riscaldamento o grano alimentare.

Pozsár trae la conclusione che i confini ispessiti, che possono anche essere definiti una nuova cortina di ferro, naturalmente

portare alla formazione di un sistema a doppia valuta.

Bretton Woods-II, che esiste dagli anni '70. sistema è sostituito da Bretton Woods III. Nel suo quadro coesiste il sistema esistente basato sulle valute del mondo occidentale, che è determinato dal dollaro, e la cui credibilità è data principalmente dagli strumenti finanziari, e dall'altro, il sistema basato principalmente sulle valute cinesi e russe è in fase di sviluppo, la cui base è la base di merci esistente, fornita principalmente dalle materie prime.

Nel suo studio, Perry Mehrling parte dal concetto dei "quattro prezzi del denaro", che approfondirà in seguito. Secondo Pozsár, in ogni grande crisi dal 1997, è entrato in gioco uno dei quattro prezzi del denaro e, di conseguenza, ogni grande crisi è stata anche una crisi monetaria. Nella struttura di Perry Mehrling, Parità, Interessi, Valuta e Livello dei prezzi erano i quattro prezzi del denaro.

Nella crisi del 2008 la parità è stata rotta, a marzo 2020 siamo dovuti intervenire a causa del tasso di interesse, la moneta ha creato problemi in diversi paesi del sud-est asiatico nel 1997. Secondo Pozsár, il livello dei prezzi è stato secondario negli ultimi 25 anni, non ci sono state grandi crisi legate al livello dei prezzi. Piuttosto, il problema era l'inflazione persistentemente bassa, che le banche centrali hanno cercato di contrastare con una politica di equilibrio aggressiva (QE), con scarso successo.

Lo sottolinea anche lui

le banche centrali hanno vita facile quando si tratta di controllare i prezzi monetari nel dominio nominale, ma non quando si tratta di controllare i prezzi nel dominio delle merci reali.

Soprattutto quando la pressione non viene dalla domanda ma dall'offerta o meglio da uno shock di offerta causato da un crollo della domanda di alcune materie prime. Ad esempio, nella domanda di merci russe, quando il mercato si comporta nello spirito del timore di future sanzioni. Le banche centrali sono brave a frenare la domanda, ma non a creare offerta.

Tutto richiede energia e materie prime, e la Russia esporta tutto, e ora, a differenza del 1973, non solo il prezzo del petrolio, ma anche il prezzo di tutto il resto è salito. Ora sta emergendo il quarto prezzo del denaro che, dopo essere rimasto dormiente per decenni, è ora tornato in pieno vigore. Ma il livello dei prezzi diventerà presto molto volatile e il mercato cercherà di prezzare il prezzo del denaro futuro, vale a dire il numero di aumenti dei tassi e l'adeguamento del livello dei tassi di interesse terminali in risposta al nuovo regime del livello dei prezzi determinato da guerra e sanzioni.

Pozsár perché si passa dal dominio nominale al dominio reale e le cose si complicano, quindi ha ampliato il quadro dei quattro prezzi per includere merci straniere, spedizioni e difesa.

I nuovi articoli sono tutti originali. L'infrastruttura su cui si muovono le merci. L'area delle istituzioni che commerciano in merci è: commercianti di merci, banche che finanziano commercianti di merci, nonché uffici che supportano il commercio estero, nonché le facoltà militari dello stato, che forniscono protezione legale e militare a beni, miniere, campi, oleodotti, navi, rotte marittime, ecc.

Come qualsiasi altra cosa, il prezzo dei beni è determinato dalla domanda e dall'offerta, e la domanda e l'offerta sono sempre finanziate dalle banche. Per la stabilità dei prezzi, abbiamo bisogno di stabilità strutturale sia in termini nominali che reali: la deflazione (strutturale) si verifica quando la domanda non può essere finanziata e, al contrario, l'inflazione (strutturale) si verifica quando l'offerta viene interrotta dalla guerra e da altri eventi.

Tale è la spedizione, quando viene speso molto tempo e una notevole quantità di energia per il fatto che la materia prima russa è costretta a viaggiare di più a causa delle sanzioni.

Non importa se il petrolio russo raggiunge i porti del Nord Europa in una settimana o se ci vogliono 120 giorni per raggiungere la Cina.

Tuttavia, in questo modo la Cina acquisterà meno petrolio dal Medio Oriente e il petrolio da lì dovrà viaggiare più a lungo verso l'Europa. Questo non solo significa una perdita di tempo, ma richiede anche molte più navi (carenza di navi), cioè i costi aumentano naturalmente.

Ma non sono solo i costi del petrolio ad aumentare. È sufficiente pensarlo

questo aumenterà il traffico del Canale di Suez, quindi il governo egiziano aumenterà legalmente i pedaggi,

poter acquistare più grano, che aumenterà il prezzo di tutte le merci che passano attraverso i canali, compreso il grano.

Con questo, gli operatori di borsa delle materie prime avranno bisogno di più finanziamenti e anche le esigenze di liquidità delle banche aumenteranno nel tempo. Se non immediatamente, ma inevitabilmente. Pozsár osserva che tutto ciò influenzerà i mercati finanziari, l'inflazione e la volatilità del mercato delle materie prime aumenteranno la domanda di credito nel mondo del mercato delle materie prime e la volontà e la capacità delle banche di soddisfare le esigenze di credito del mondo del mercato delle materie prime diminuiranno.

Le banche hanno attualmente molte riserve in eccesso, quindi saranno in grado di prestare di più ai commercianti di materie prime per spostare merci più costose e più volatili, ma lo stress finanziario si estenderà, il che non può avere un buon effetto sulla domanda delle banche per anche i titoli di stato.

E nel frattempo bisognerebbe restringere i bilanci dei governi occidentali, visto che durante l'epidemia hanno speso parecchio. Coloro che preferiscono creare sanzioni che cercano di massimizzare il dolore per la Russia senza minimizzare i rischi finanziari e di stabilità dei prezzi per l'Occidente.

Secondo Pozsár, il livello dei prezzi è sostenuto da un sistema bancario sano e ben funzionante (la domanda ha bisogno di credito; se non c'è credito, non c'è domanda e i prezzi scendono), inoltre, un mondo sano e ben funzionante con rotte marittime efficienti e aperte (chiedi hai bisogno di merci e, se non ci sono merci, i prezzi aumenteranno rapidamente).

Se il sistema bancario è intasato, il credito diventa più costoso, il che sopprime la domanda, e se il sistema commerciale delle materie prime è intasato, le merci diventano più costose, il che sopprime anche la domanda.

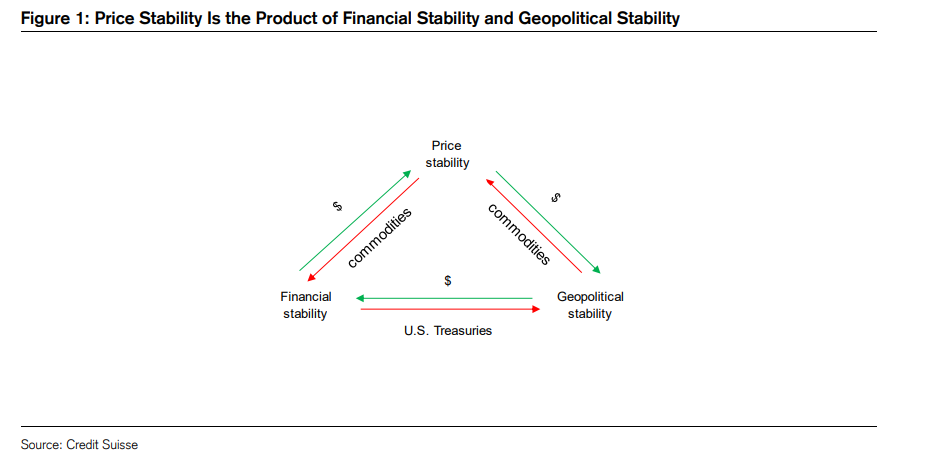

Pozár rappresenta il sistema Bretton Woods II con un triangolo,

dove tra i vertici sinistro e superiore c'è il commercio e il tempo, e tra i vertici destro e superiore c'è il commercio e il tempo, dove il commercio e il tempo si riferiscono al commercio di valuta estera e al credito, alle merci e ai trasporti. E tra i due picchi inferiori c'è l'accordo monetario del mondo unipolare: Bretton Woods II, dove le banche creano eurodollari, e l'OPEC e la Cina acquistano titoli di stato statunitensi con eurodollari.

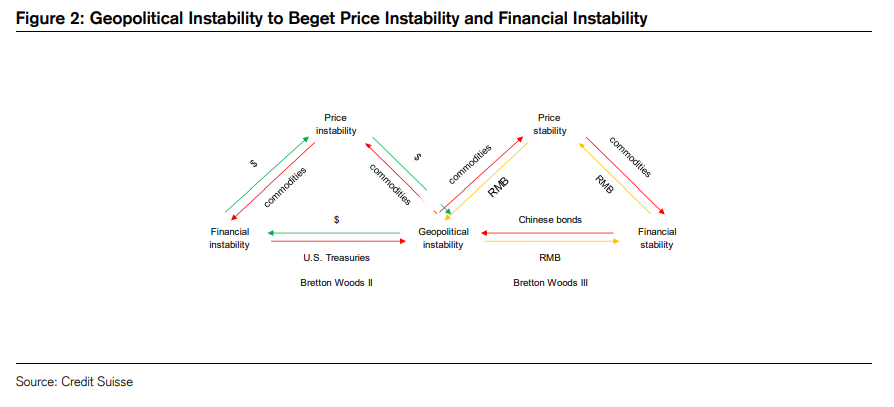

Ma secondo Pozsár, questa non è la fine della storia, invece di un triangolo ora ce ne sono due.

Questo è naturale, poiché un mondo multipolare (duopolare) ha bisogno di due triangoli per funzionare, o meglio per coesistere.

Il triangolo a sinistra è uguale al precedente, e quello a destra è concettualmente uguale a quello a sinistra, ma è ancorato a una valuta diversa: Euroreminbi invece di Euro-Dollaro. Ha raffigurato i due triangoli come immagini speculari l'uno dell'altro, quindi hanno un picco geopolitico comune. Perché il secondo triangolo è nato dal primo a causa di un conflitto geopolitico.

Il vertice superiore del secondo triangolo è anche connesso agli altri due vertici dai concetti di commercio e tempo: il vertice sinistro e superiore sono i concetti di commercio di merci e tempo, e il vertice destro e superiore sono i concetti di commercio di valuta e prestito. Ma qui il renminbi invece di altre valute invece dei dollari USA sono altre valute, e tra i due nodi inferiori c'è l'accordo monetario del nuovo ordine mondiale: Bretton Woods III, dove le banche creano eurorenminbi e dove accumulano saldi in eurorenminbi per comprare il governo cinese titoli (non immediatamente ma inevitabilmente), denaro esterno come l'oro invece del denaro interno del G7 e riserve di materie prime invece di riserve di valuta estera.

Secondo Pozar

le riserve di materie prime saranno una parte essenziale di Bretton Woods III, e le guerre sono state storicamente vinte da chi ha più riserve di cibo ed energia.

Il Dipartimento dell'Agricoltura degli Stati Uniti stima che la Cina abbia la metà delle riserve mondiali di grano e il 70% delle sue riserve di mais. Al contrario, gli Stati Uniti controllano rispettivamente solo il 6% e il 12% delle riserve mondiali di grano e mais.

Tutto ciò influisce sul livello dei prezzi di cibo, petrolio ed energia.

Ma l'esistenza fianco a fianco dei due triangoli ha un enorme impatto sull'evoluzione dell'inflazione sia a est che a ovest.

Secondo Pozar, Bretton Woods II. servito con impulsi deflazionistici (globalizzazione, commercio aperto, catene di approvvigionamento just-in-time, una sola catena di approvvigionamento), Bretton Woods III. e fornirà impulsi inflazionistici (de-globalizzazione, autarchia, accaparramento di merci just-in-case e duplicazione delle catene di approvvigionamento e più spese militari per proteggere ciò che resta del commercio marittimo).

Gli imperi sorgono e cadono. Le valute scendono e salgono. Le guerre hanno vincitori e vinti.

Fino ad ora, quando l'inflazione doveva essere spezzata, l'ordine mondiale unipolare e l'ascesa dell'euro-dollaro hanno aiutato le valute occidentali. Poco dopo aver assunto l'incarico al Tesoro, Connally disse notoriamente ai ministri delle finanze europei preoccupati per l'esportazione dell'inflazione americana che "il dollaro è il nostro denaro, ma il tuo problema". Bretton WoodsIII. la tua nuova password è a

"i nostri beni, i tuoi problemi".