Possibilità di controllo di bilancio dell'Unione europea e delle sue istituzioni e problema della condivisione delle responsabilità nel sistema di controllo (Parte 3)

Abbiamo già sentito molto parlare di quanto rigorosamente e istituzionalmente l'Unione europea controlli l'uso efficiente, efficace e privo di corruzione dei fondi dell'UE. Anche il modo in cui i governi dei singoli stati gestiscono i fondi pubblici raccolti è argomento quotidiano. Ma pochi si sono resi conto che il bilancio della stessa Unione europea si basa sul denaro pubblico, e abbiamo poche informazioni su come e chi ne controlla l'utilizzo e su come vengono sanzionati eventuali abusi.

di audit , compresi i rendiconti finanziari e le donazioni di partiti e fondazioni a livello europeo, sono presentate al Parlamento europeo una volta all'anno. Gli importi della sovvenzione nelle relazioni non possono essere considerati definitivi in tutti i casi: possono differire da quelli effettivamente concessi e pagati dal Parlamento europeo, in quanto la relazione di audit viene emessa prima che il Parlamento approvi la decisione sull'importo definitivo della sovvenzione.

È importante notare che i partiti politici europei e le fondazioni europee non si qualificano come organismi istituiti dall'Unione ai sensi dell'articolo 287, paragrafo 1, del TFUE e non sono pertanto soggetti all'audit della Corte dei conti. Tuttavia, per quanto riguarda l'importo ricevuto dal bilancio dell'UE, la Corte dei conti - alle condizioni stabilite dall'articolo 287 del TFUE - ha il potere di svolgere audit basati sul controllo dei registri e ispezioni in loco.

Per quanto riguarda i gruppi politici del Parlamento europeo, i singoli gruppi pubblicano anche i propri rendiconti .

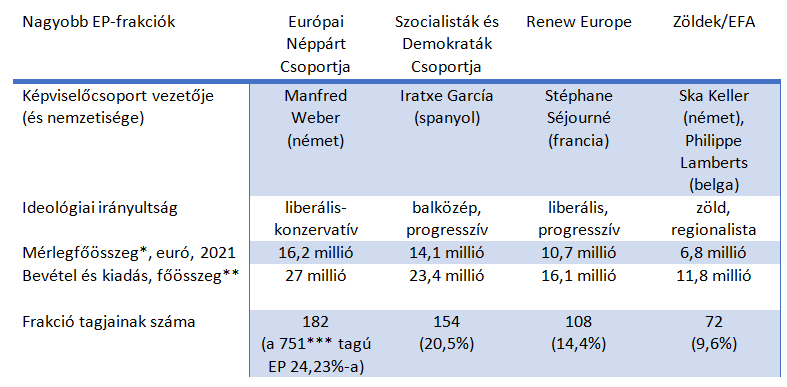

I gruppi di rappresentanti del Parlamento europeo sono i gruppi politici ufficialmente riconosciuti, che sono costituiti dai legislatori del PE, quindi il loro status giuridico differisce da quello delle famiglie dei partiti europei. Questi gruppi possono essere costruiti attorno a un partito politico europeo (ad esempio, il Partito popolare europeo, il Partito dei socialisti europei), oppure possono rappresentare più di un partito europeo, e possono anche appartenere a partiti nazionali ed essere indipendenti.

La relazione annuale presentata al Parlamento dal gruppo del Partito popolare europeo comprende il bilancio al 31 dicembre 2021, il conto economico per il periodo compreso tra il 1° gennaio 2021 e il 31 dicembre 2021, nonché gli allegati al bilancio annuale relazione, sulla base della quale lo stato patrimoniale ammonta a 16.201.654 (circa 16,2 milioni) di euro, mentre l'ammontare complessivo dei proventi e oneri del periodo è pari a 26.978.509 (circa 27 milioni di euro).

Lo stato patrimoniale e il conto economico del Gruppo dei Socialisti e Democratici al 31 dicembre 2021 (con gli allegati alla relazione 2021) per un importo totale di bilancio di 14.109.684,62 (ovvero oltre 14,1 milioni) di euro, come totale ammontare delle entrate e delle spese del periodo Risulta pari a 23.412.509,69 euro (23,4 milioni).

Dati rilevanti di gruppi rappresentativi del PE più ampi (tabella riassuntiva)

* Totale bilancio: l'ultima riga riepilogativa del bilancio del gruppo rappresentativo del PE (incluso nella relazione finanziaria annuale), che riporta il totale attivo della fazione come unità di business.

** Totale spese e entrate: il valore del disavanzo e del debito.

*** Dati relativi al numero totale di membri del Parlamento europeo al 19 gennaio 2022 .

La relazione annuale del Gruppo Renew Europe (fazione liberale) contiene anche lo stato patrimoniale al 31 dicembre 2021, il conto economico per il periodo dal 1° gennaio 2021 al 31 dicembre 2021 e l'allegato al bilancio annuale rapporto. In totale, il totale di bilancio è di 10.728.526,62 (ovvero più di 10,7 milioni) di euro, e il totale delle entrate e delle uscite del periodo è di 16.140.148,41 (circa 16,1 milioni) di euro sulla base della relazione esaminata dal PE.

Per il gruppo Verdi/ALE, il totale di bilancio è stato di 6.817.625 euro e le entrate e le spese totali del periodo sono state di 11.818.477 euro, nel caso del gruppo dei Conservatori e Riformatori europei (ECR), in termini di entrate e uscite, per informazione , 8.122.748,03 e 9.987 rispettivamente Sono inclusi importi pari a 191,04 euro.

È possibile separare chiaramente la divisione delle responsabilità durante l'ispezione?

In relazione alla trasparenza finanziaria dei gruppi rappresentativi, l'audit interno è per definizione svolto dal Parlamento europeo, aggiungendo che il lavoro della è sostenuto anche dalla Corte dei conti europea, che, in quanto organo indipendente e revisore esterno dell'Unione europea, è responsabile della tutela degli interessi dei contribuenti dell'UE. Tuttavia, la Corte dei conti con sede in Lussemburgo non ha alcun potere giuridico sostanziale, anche se cerca di migliorare la gestione del bilancio della Commissione europea - e di altre istituzioni dell'UE - attraverso le proprie attività.

Allo stesso tempo, la responsabilità principale della gestione del bilancio spetta in linea di principio alla Commissione europea, che riceve circa quattro decimi di tutti i costi spesi per il funzionamento delle istituzioni comuni. Ci si chiede se sia possibile (e quanto realistico) in un sistema così articolato – ma ancora non chiaramente delineabile – offuscare le responsabilità di controllo e, in caso di problemi, puntare il dito l'uno contro l'altro tra singoli organismi europei e istituzioni. Ciò significa anche decidere quanto sia esemplare il sistema di controllo del bilancio dell'UE per gli Stati membri della comunità.

Le odierne istituzioni di potere dell'Unione Europea non devono solo mantenere l'apparenza dell'efficacia del controllo finanziario, ma chi gestisce i meccanismi di controllo del sistema dovrebbe anche operare con lo spirito di poter controllare e gestire i processi interni nel proprio ambito di responsabilità (o autorità), e in modo tale da attuare in tal modo il controllo finanziario all'interno dell'UE. Se l'Unione vuole niente sfugga di mano nei meandri della burocrazia e dei possibili soprusi. Perché se questa percezione non pervade la pratica, allora non può assolvere a una delle funzioni fondamentali del sistema istituzionale interno dell'Unione Europea.

Prima parte:

Parte 2:

Impiego dei fondi pubblici nell'Unione europea - La situazione delle istituzioni più importanti