Możliwości kontroli budżetowej nad Unią Europejską i jej instytucjami oraz problem podziału odpowiedzialności w systemie kontroli (część 3)

Wiele już słyszeliśmy o tym, jak rygorystycznie i instytucjonalnie Unia Europejska kontroluje sprawne, efektywne i wolne od korupcji wykorzystanie funduszy unijnych. Codziennym tematem jest też to, jak rządy poszczególnych państw zarządzają gromadzonymi środkami publicznymi. Ale niewielu zdawało sobie sprawę, że sam budżet Unii Europejskiej opiera się na publicznych pieniądzach i mamy niewiele informacji o tym, jak i kto kontroluje jego wykorzystanie oraz jak sankcjonowane są ewentualne nadużycia.

Sprawozdania z kontroli w tym sprawozdania finansowe i darowizny od partii i fundacji na szczeblu europejskim, są przedkładane Parlamentowi Europejskiemu raz w roku. Kwoty dotacji w sprawozdaniach nie we wszystkich przypadkach można uznać za ostateczne: mogą one różnić się od faktycznie przyznanych i wypłaconych przez Parlament Europejski, ponieważ sprawozdanie z kontroli jest wydawane przed zatwierdzeniem przez Parlament decyzji w sprawie ostatecznej kwoty dotacji.

Należy zauważyć, że europejskie partie i fundacje polityczne nie kwalifikują się jako organy ustanowione przez Unię zgodnie z art. 287 ust. 1 TFUE, a zatem nie podlegają kontroli Trybunału Obrachunkowego. Jednak w odniesieniu do kwoty otrzymanej z budżetu UE Trybunał Obrachunkowy – na warunkach określonych w art. 287 TFUE – jest uprawniony do przeprowadzania kontroli w oparciu o kontrolę dokumentacji i kontrole na miejscu.

Jeśli chodzi o grupy polityczne Parlamentu Europejskiego, to poszczególne grupy publikują również swoje roczne sprawozdania .

Grupy przedstawicieli Parlamentu Europejskiego są oficjalnie uznanymi grupami politycznymi, które składają się z prawodawców PE, więc ich status prawny różni się od statusu prawnego rodzin partii europejskich. Grupy te mogą opierać się na europejskiej partii politycznej (np. Europejskiej Partii Ludowej, Partii Europejskich Socjalistów) lub mogą reprezentować więcej niż jedną partię europejską, mogą też należeć do partii krajowych i być niezależne.

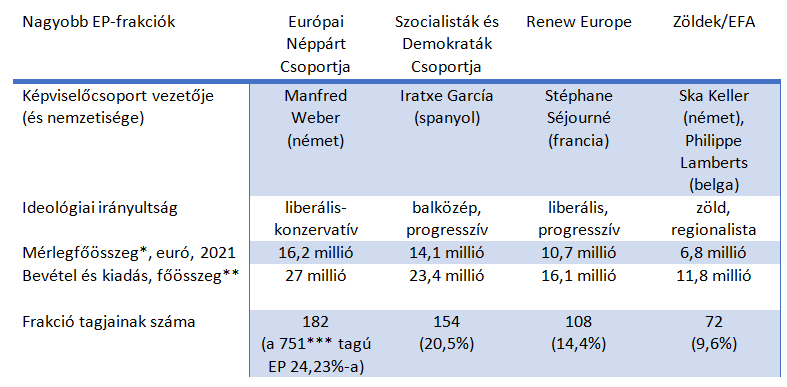

Roczne sprawozdanie przedkładane Parlamentowi przez grupę Europejskiej Partii Ludowej zawiera bilans na dzień 31 grudnia 2021 r., zestawienie dochodów i wydatków za okres od 1 stycznia 2021 r. do 31 grudnia 2021 r. oraz załączniki do rocznego raport, na podstawie którego suma bilansowa wyniosła 16 201 654 (ok. 16,2 mln) euro, natomiast łączna kwota przychodów i wydatków za ten okres wyniosła 26 978 509 (ok. 27 mln) euro.

Bilans oraz zestawienie dochodów i wydatków Grupy Socjalistów i Demokratów na dzień 31 grudnia 2021 r. (wraz z załącznikami do sprawozdania za 2021 r.) jako łączna kwota bilansowa 14 109 684,62 (tj. ponad 14,1 mln) euro, w sumie kwota dochodów i wydatków za dany okres Wyniosła 23 412 509,69 EUR (23,4 mln).

Istotne dane dotyczące większych reprezentatywnych grup PE (tabela podsumowująca)

* Suma bilansowa: ostatni, podsumowujący wiersz bilansu grupy reprezentatywnej PE (zawarty w rocznym sprawozdaniu finansowym), który pokazuje całkowity majątek frakcji jako jednostki biznesowej.

** Suma wydatków i dochodów: wartość deficytu i długu.

*** Dane dotyczące ogólnej liczby posłów do Parlamentu Europejskiego na dzień 19 stycznia 2022 r .

Raport roczny Grupy Renew Europe (frakcja liberalna) zawiera również bilans na dzień 31 grudnia 2021 r., zestawienie przychodów i kosztów za okres od 1 stycznia 2021 r. do 31 grudnia 2021 r. oraz aneks do rocznego raport. W sumie suma bilansowa wynosi 10 728 526,62 (tj. ponad 10,7 mln) euro, a całkowite dochody i wydatki za ten okres 16 140 148,41 (ok. 16,1 mln) euro na podstawie sprawozdania zbadanego przez PE.

W przypadku Grupy Zielonych/WSE suma bilansowa wyniosła 6 817 625 euro, a całkowite dochody i wydatki w tym okresie wyniosły 11 818 477 euro, w przypadku grupy Europejskich Konserwatystów i Reformatorów (EKR), pod względem dochodów i wydatków, dla informacji , odpowiednio 8.122.748,03 i 9.987 Kwoty 191,04 euro są uwzględnione.

Czy podczas kontroli można wyraźnie rozdzielić podział odpowiedzialności?

W związku z przejrzystością finansową grup reprezentatywnych, audyt wewnętrzny jest z definicji przeprowadzany przez Parlament Europejski, dodając, że prace Komisji są również wspierane przez Europejski Trybunał Obrachunkowy, który jako niezależny i audytor zewnętrzny Unii Europejskiej, odpowiada za ochronę interesów podatników unijnych. Jednak Trybunał Obrachunkowy z siedzibą w Luksemburgu nie ma żadnych materialnych uprawnień prawnych, nawet jeśli stara się poprawić zarządzanie budżetem Komisji Europejskiej – i innych instytucji UE – poprzez własne działania.

Jednocześnie główna odpowiedzialność za zarządzanie budżetem spoczywa zasadniczo na Komisji Europejskiej, która otrzymuje mniej więcej cztery dziesiąte wszystkich kosztów ponoszonych na funkcjonowanie wspólnych instytucji. Powstaje pytanie, czy możliwe jest (i na ile realne) w tak podzielonym – ale wciąż niejasno zdefiniowanym – systemie zacieranie obowiązków kontrolnych i w razie problemów wskazywanie sobie nawzajem między poszczególnymi organami europejskimi i instytucje. Oznacza to również rozstrzygnięcie, na ile wzorowy jest system kontroli budżetu UE dla państw członkowskich wspólnoty.

Dzisiejsze instytucje władzy Unii Europejskiej muszą nie tylko utrzymywać pozory skuteczności kontroli finansowej, ale ci, którzy kontrolują mechanizmy kontrolne systemu, powinni także działać w duchu możliwości kontrolowania i zarządzania procesami wewnętrznymi w ramach własnej sfery odpowiedzialności (lub władzy), w taki sposób, że wdrażając w ten sposób kontrolę finansową w UE. Jeśli Unia nie chce, nic nie wymknie się spod kontroli w labiryncie biurokracji i możliwych nadużyć. Bo jeśli takie postrzeganie nie przenika praktyki, to nie może spełniać jednej z podstawowych funkcji wewnętrznego systemu instytucjonalnego Unii Europejskiej.

Pierwsza część:

Część 2:

Wykorzystanie środków publicznych w Unii Europejskiej - Sytuacja najważniejszych instytucji