Na początku marca Credit Suisse opublikował artykuł swojego eksperta, Zoltána Pozsára, który próbował znaleźć wyjaśnienie w globalnym konflikcie między wielkimi mocarstwami i pogłębiającym się kryzysem surowcowym.

Zoltán Pozsár uważa, że obecne otoczenie jest bardziej złożone niż w okresie poprzednich kryzysów. Teraz, w przeciwieństwie do kryzysów z lat 1997, 2008 czy 2020, problem jest nie tylko nominalny (ograniczenia na rynku walutowym, parytet czy debet), ale także realny: dobra stały się realnymi zasobami. Ponieważ braku żywności, energii, metali i zasobów nie można leczyć luzowaniem ilościowym.

Możesz drukować pieniądze, ale nie olej opałowy czy pszenicę spożywczą.

Pozsár dochodzi do wniosku , że pogrubienie granic, które można nawet nazwać nową żelazną kurtyną, jest naturalne

doprowadzić do powstania systemu dwuwalutowego.

Bretton Woods-II, który istnieje od lat 70. system zostaje zastąpiony przez Bretton Woods III. W jej ramach współistnieje istniejący system oparty na walutach świata zachodniego, który jest zdeterminowany dolarem, a którego wiarygodności nadają przede wszystkim instrumenty finansowe, a z drugiej strony system oparty głównie na walutach chińskiej i rosyjskiej rozwijanej, której podstawą jest istniejąca baza towarowa, dostarczana przede wszystkim przez surowce.

W swoim opracowaniu Perry Mehrling wychodzi od koncepcji „czterech cen pieniądza”, którą później rozwija. Według Pozsára w każdym większym kryzysie od 1997 r. w grę wchodziła jedna z czterech cen pieniądza, w związku z czym każdy poważny kryzys był również kryzysem monetarnym. W ramach Perry'ego Mehrlinga parytet, procent, waluta i poziom cen były czterema cenami pieniądza.

W kryzysie 2008 r. parytet został złamany, w marcu 2020 r. musieliśmy interweniować z powodu stopy procentowej, waluta spowodowała problemy w kilku krajach Azji Południowo-Wschodniej w 1997 r. Według Pozsára poziom cen był przez ostatnie 25 lat drugorzędny, nie było większych kryzysów związanych z poziomem cen. Problemem była raczej uporczywie niska inflacja, której banki centralne bardzo starały się przeciwdziałać agresywną polityką równowagi (QE), z ograniczonym sukcesem.

Na to też zwraca uwagę

banki centralne mają łatwo, jeśli chodzi o kontrolowanie cen pieniężnych w domenie nominalnej, ale nie, jeśli chodzi o kontrolowanie cen w realnej domenie towarowej.

Szczególnie wtedy, gdy presja nie wynika z popytu, ale z podaży, a raczej szoku podażowego spowodowanego załamaniem popytu na określone towary. Na przykład w popycie na rosyjskie towary, gdy rynek zachowuje się w duchu strachu przed przyszłymi sankcjami. Banki centralne są dobre w ograniczaniu popytu, ale nie w kreowaniu podaży.

Wszystko wymaga energii i surowców, a Rosja eksportuje wszystko i teraz, inaczej niż w 1973 r., nie tylko cena ropy, ale wszystko inne podrożało. Teraz pojawia się czwarta cena pieniądza, po dziesięcioleciach uśpienia, teraz powróciła z pełną siłą. Ale poziom cen wkrótce stanie się bardzo niestabilny, a rynek będzie próbował wycenić cenę przyszłego pieniądza, tj. wojna i sankcje.

Pozsár, ponieważ przechodzimy od domeny nominalnej do domeny rzeczywistej i sprawy stają się bardziej skomplikowane, rozszerzył więc ramy czterech cen o towary zagraniczne, wysyłkę i obronę.

Wszystkie nowe elementy są oryginalne. Infrastruktura, po której przemieszczane są towary. Obszarem działania instytucji zajmujących się obrotem towarami są: handlarze towarami, banki finansujące obroty towarami, a także urzędy wspierające handel zagraniczny, a także wydziały wojskowe państwa, które zapewniają prawną i militarną ochronę majątku, kopalnie, pola, rurociągi, statki, szlaki żeglugowe itp.

Jak wszystko inne, cenę towarów określa podaż i popyt, a podaż i popyt są zawsze finansowane przez banki. Aby zapewnić stabilność cen, potrzebujemy stabilności strukturalnej zarówno w ujęciu nominalnym, jak i realnym – deflacja (strukturalna) pojawia się, gdy popyt nie może być sfinansowany, natomiast inflacja (strukturalna) występuje, gdy podaż zostaje zakłócona przez wojnę lub inne wydarzenia.

Taka jest spedycja, kiedy poświęca się dużo czasu i energii na fakt, że rosyjski surowiec jest zmuszony do częstszych podróży ze względu na sankcje.

Nie ma znaczenia, czy rosyjska ropa dociera do portów Europy Północnej w ciągu tygodnia, czy też podróż do Chin zajmuje 120 dni.

Jednak w ten sposób Chiny będą kupować mniej ropy z Bliskiego Wschodu, a stamtąd ropa będzie musiała dłużej wędrować do Europy. Oznacza to nie tylko stratę czasu, ale także wymaga znacznie większej liczby statków (niedobór statków), co oznacza, że koszty naturalnie rosną.

Ale nie tylko ceny ropy rosną. Wystarczy tak pomyśleć

zwiększy to ruch na Kanale Sueskim, więc rząd Egiptu legalnie podniesie opłaty za przejazd,

aby móc kupić więcej pszenicy, co podniesie cenę wszystkich towarów przechodzących przez kanały, w tym zboża.

W związku z tym handlowcy na giełdach towarowych będą potrzebować więcej finansowania, a potrzeby banków w zakresie płynności również wzrosną z czasem. Jeśli nie od razu, to nieuchronnie. Pozsár zauważa, że wszystko to wpłynie na rynki finansowe, inflacja i zmienność na rynkach towarowych zwiększą popyt na kredyty na rynkach towarowych, a gotowość i zdolność banków do zaspokojenia potrzeb kredytowych na rynkach towarowych zmniejszy się.

Banki mają obecnie duże nadwyżki rezerw, więc będą mogły pożyczać więcej podmiotom handlującym towarami, aby przewieźć droższe i bardziej niestabilne ładunki, ale stres związany z finansowaniem będzie się rozprzestrzeniał, co nie może mieć dobrego wpływu na popyt banków na rządowe papiery wartościowe.

A tymczasem budżety zachodnich rządów powinny być zaciśnięte, bo sporo wydały w czasie epidemii. Tych, którzy wolą tworzyć sankcje, które mają na celu maksymalizację bólu dla Rosji, nie minimalizując jednocześnie ryzyka dla stabilności finansowej i cenowej Zachodu.

Zdaniem Pozsára poziom cen wspiera zdrowy, dobrze funkcjonujący system bankowy (popyt potrzebuje kredytu; jeśli nie ma kredytu, nie ma popytu i ceny spadają), a ponadto zdrowy, dobrze funkcjonujący świat z sprawne i otwarte szlaki morskie (potrzebujesz towaru, a jak go nie ma to ceny szybko rosną).

Jeśli system bankowy jest zatkany, kredyt staje się droższy, co tłumi popyt, a jeśli system handlu towarami jest zatkany, towary stają się droższe, co również tłumi popyt.

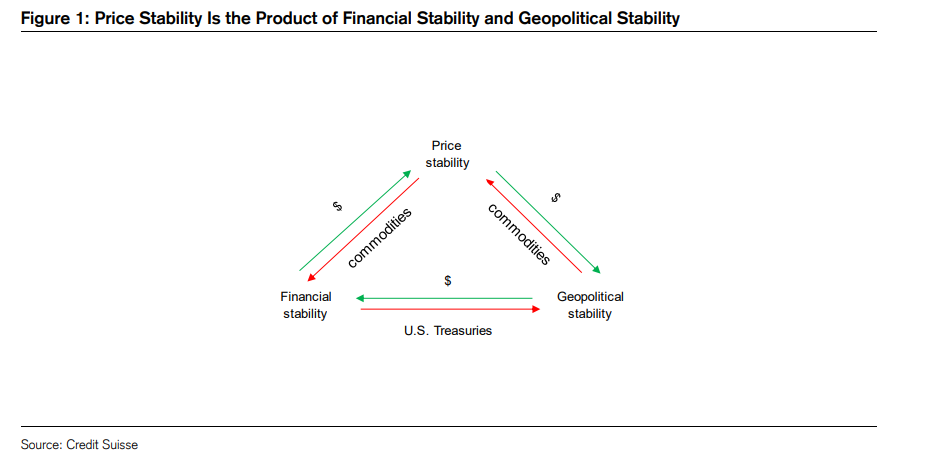

Pozár reprezentuje system Bretton Woods II z trójkątem,

gdzie między lewym a górnym wierzchołkiem znajduje się handel i czas, a między prawym a górnym wierzchołkiem handel i czas, gdzie handel i czas odnoszą się do handlu walutami i kredytu oraz towarów i transportu. A między dwoma najniższymi szczytami znajduje się układ monetarny świata jednobiegunowego: Bretton Woods II, gdzie banki tworzą eurodolary, a OPEC i Chiny kupują papiery wartościowe rządu USA za eurodolary.

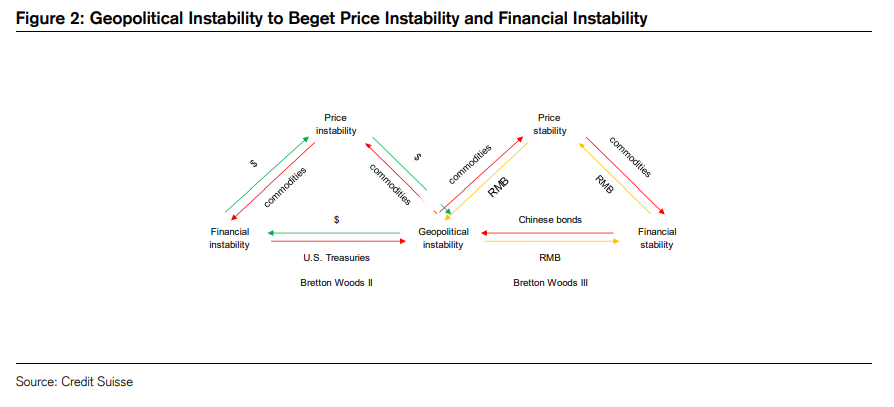

Ale według Pozsára to nie koniec historii, zamiast jednego trójkąta są teraz dwa.

Jest to naturalne, ponieważ wielobiegunowy (dwubiegunowy) świat potrzebuje dwóch trójkątów, aby funkcjonować, a raczej współistnieć.

Trójkąt po lewej stronie jest taki sam jak poprzedni, a ten po prawej jest koncepcyjnie taki sam jak ten po lewej, ale jest zakotwiczony w innej walucie – euroreminbi zamiast eurodolara. Przedstawił dwa trójkąty jako swoje lustrzane odbicia, więc mają wspólny szczyt geopolityczny. Ponieważ drugi trójkąt wyrósł z pierwszego z powodu konfliktu geopolitycznego.

Górny wierzchołek drugiego trójkąta jest również połączony z pozostałymi dwoma wierzchołkami pojęciami handlu i czasu: lewy i górny wierzchołek to pojęcia handlu towarami i czasu, a prawy i górny wierzchołek to pojęcia handlu walutami i pożyczanie. Ale tutaj renminbi zamiast innych walut zamiast dolarów amerykańskich to inne waluty, a pomiędzy dwoma dolnymi węzłami znajduje się układ monetarny nowego porządku świata: Bretton Woods III, gdzie banki tworzą eurorenminbi i gdzie gromadzą salda eurorenminbi, aby kupić chiński rząd papiery wartościowe (nie natychmiast, ale nieuchronnie), pieniądze zewnętrzne, takie jak złoto zamiast pieniędzy wewnętrznych G7, oraz rezerwy towarowe zamiast rezerw walutowych.

Według Pozára

rezerwy surowców będą istotną częścią Bretton Woods III, a wojny historycznie wygrywali ci, którzy mieli więcej rezerw żywności i energii.

Amerykański Departament Rolnictwa szacuje, że Chiny dysponują połową światowych rezerw pszenicy i 70% kukurydzy. Dla kontrastu, Stany Zjednoczone kontrolują odpowiednio tylko 6% i 12% światowych rezerw pszenicy i kukurydzy.

Wszystko to wpływa na poziom cen żywności, ropy i energii.

Ale istnienie obok siebie dwóch trójkątów ma ogromny wpływ na ewolucję inflacji zarówno na Wschodzie, jak i na Zachodzie.

Według Pozára, Bretton Woods II. obsłużony impulsami deflacyjnymi (globalizacja, otwarty handel, łańcuchy dostaw just-in-time, tylko jeden łańcuch dostaw), Bretton Woods III. i zapewni impulsy inflacyjne (deglobalizacja, autarkia, gromadzenie towarów na wszelki wypadek i powielanie łańcuchów dostaw oraz większe wydatki na wojsko w celu ochrony tego, co pozostało z handlu morskiego).

Imperia powstają i upadają. Waluty spadają i rosną. Wojny mają zwycięzców i przegranych.

Do tej pory, kiedy inflacja musiała zostać przełamana, jednobiegunowy porządek świata i wzrost wartości euro-dolara pomagały zachodnim walutom. Wkrótce po objęciu stanowiska w Ministerstwie Skarbu Connally powiedział europejskim ministrom finansów zaniepokojonym eksportem inflacji z Ameryki, że „dolar to nasze pieniądze, ale wasz problem”. Bretton Woods III. twoje nowe hasło to a

„nasze towary, wasze problemy”.