A világ nem energetikai átálláson, hanem energiabővítésen megy keresztül: az új megújuló energiaforrások inkább kiegészítik a hagyományos forrásokat, mintsem helyettesítenék azokat.

Em. Samuel Furfari professzor, nem lobbistaként vagy tanácsadóként fogalmazta meg gondolatait publicisztikájában, hanem olyan valakiként, aki harminchat éven át szenvedéllyel szolgált az Európai Bizottság Energiaügyi Főigazgatóságán, szolgálatának utolsó napjáig, az európai projektbe vetett meggyőződéséből fakadóan. Véleményét az alábbi cikkben komoly szakmai érvekkel támasztja alá.

Mint minden júniusban, idén is megjelent a Statistical Review of World Energy – az energia geopolitika szempontjából nélkülözhetetlen statisztikai adatok gyűjteménye (https://www.energyinst.org/statistical-review). 1954 és 2022 között ezeket az adatokat a BP állította össze; kezdetben az olajra vonatkozóan, majd fokozatosan kiterjesztve az összes fosszilis tüzelőanyagra, később a megújuló energiaforrásokra és az atomenergiára. Ezt az alapvető munkát 2023 óta az Energiaintézet folytatja. A listát számos további, az energetikai átállással kapcsolatos tétellel egészítették ki. A 2025-ös adatokat tartalmazó 75. kiadás 2026. június 30-án jelent meg.

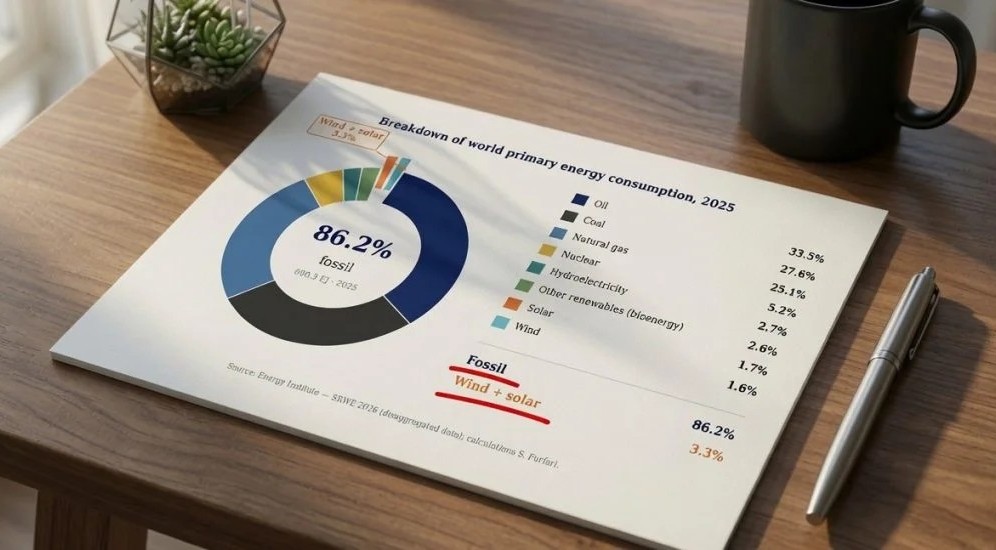

A következtetés ismét csak azokat fogja meglepni, akik nem hajlandók tudomásul venni, mit mutatnak a számok: a világ továbbra is nagymértékben a fosszilis tüzelőanyagoktól függ. Globális szinten a megújuló energiaforrások bővülése még mindig elmarad a folyamatosan növekvő energiaigény mögött, és a növekedés legnagyobb részét továbbra is a fosszilis tüzelőanyagok teszik ki. A világ nem energetikai átálláson, hanem energiabővítésen megy keresztül: az új megújuló energiaforrások inkább kiegészítik a hagyományos forrásokat, mintsem helyettesítenék azokat. 2025-ben a világ energiafogyasztása először lépte át a 600 exajoule (EJ) határt. Lássuk a részleteket.

A Fosszilis tüzelőanyagok jelentik a világ energiaellátásának megingathatatlan alapját

2025-ben a világ energiaigénye (a teljes energiaellátás) 2024-hez képest 1,7%-kal nőtt, amihez az összes energiaforma növekedése hozzájárult, elérve a 600,3 EJ-t. A 2015–2025 közötti évtizedben – azaz a Párizsi Megállapodás első tíz évében – a fogyasztás 14,6%-kal nőtt, élesen eltérő regionális dinamikával: az Európai Unióban évente körülbelül 1%-kal csökkent, míg az ázsiai-csendes-óceáni térségben évi 2,6%-kal nőtt. A növekedés, mint mindig, a nem OECD-országokból származik: itt a legnagyobb a növekedésből való részesedés, és itt a legerősebb az éves növekedés is.

Világosan ki kell mondani – még ha nem is figyelnek ránk, de reméljük, hogy mondanivalónk meghallgatásra talál – , hogy a fosszilis tüzelőanyagok továbbra is a világ energiarendszerének alapját jelentik. 2025-ben a teljes elsődleges energiafogyasztás közel 86% -át ezek tették ki (olaj: 33,5%, szén 27,6%, földgáz 25,1%). Ez az arány messze meghaladja a berögzött 80%-os részesedést is. Az atomenergia 5,2%-ot, a vízenergia pedig 2,7%-ot biztosított. Ami az Európai Bizottság által erősen támogatott megújuló energiaforrásokat illeti, a szélenergia mindössze 1,6%-ot, a napenergia pedig 1,7%-ot tett ki: együttesen a világ elsődleges energiamérlegének alig 3,3%-át jelentik – így részesedésük továbbra is elenyésző –, miközben azok az energiafajták, amelyeknek a megszüntetését ugyanez a Bizottság látni szeretné, 86,2%-ot tesznek ki.

Az Energiaintézet csak vonakodva erősíti meg: minden energiaforma rekordszintet ért el, és bár a megújuló energiaforrások növekedtek a legnagyobb mértékben, a világkereslet 2025-ös növekedésének 60%-át továbbra is a fosszilis tüzelőanyagok fedezték. Az Egyesült Államok energiafogyasztási növekedésében a fosszilis energiahordozók részesedése 88%-ot ér el. Nagyon messze vagyunk attól, hogy a szén-alapú rendszerről az alacsony szén-dioxid-kibocsátásúra váltsunk: legjobb esetben is csak energiadiverzifikációról van szó.

Hadd emeljünk ki a jelentésből egy csöndes beismerést: a GDP növekedéséhez viszonyított energiahatékonyság javulása 2025-ben is 2%-on maradt, jóval alatta a COP28-on nagy csinnadrattával kitűzött 4%/év javulási célkitűzésnek. Ezzel egy újabb célkitűzés került a klímaígéretek temetőjébe.

Az EU zöld ambíciói: vezető szerep vagy illúzió?

Az úgynevezett átmeneti politikák értékeléséhez érdemes összevetni az Európai Unió pályáját a világ többi részének alakulásával. A kérdés egyszerű: az EU vajon tényleg egy globális mozgalom élvonalát jelenti-e, vagy egyre inkább elszigetelődik?

A válasz a nagyságrendekben rejlik. A Párizsi Megállapodás elfogadását követő évtizedben az Európai Unió saját energiaigényét évente körülbelül 1%-kal csökkentette, miközben a világ energiafogyasztása 14,6%-kal, azaz közel 77 EJ-lal nőtt. Ez az európai zsugorodás nem ökológiai fegyvertény, hanem a versenyképesség Zöld Megállapodás általi aláásásának tünete, egy olyan tragédia, amelyet maga a Draghi-jelentés is elismer –de az okot nem a Zöld Megállapodásnak tulajdonította. Az energia árát hibáztatta inkább, ami maga is közvetlen következménye az európai energiapolitikának.

Egy feltűnő tény tavaly óta nem változott: a fosszilis tüzelőanyagok EU-n kívüli növekedése továbbra is messze meghaladja a modern megújuló energiaforrások növekedését. A Brüsszelben széles körben elterjedt vélekedéssel ellentétben, miszerint a megújuló és a fosszilis tüzelőanyagok közötti szakadék csökken, a valóság az, hogy ez a szakadék abszolút értelemben folyamatosan szélesedik. Az EU valóban átalakította villamosenergia-ágazatát, és a megújuló energiaforrások integrációja terén csakugyan állított fel szinteket; de e vezető szerep továbbra is teljes mértékben jelképes, mivel a világ többi része sokkal gyorsabban gyorsítja a fosszilis tüzelőanyagok használatát, mint a megújuló energiaforrásokét. Amikor egy vezető megfordul, és azt látja, hogy senki sem követi, el kell gondolkodnia azon, hogy valóban ő-e vezető.

Megjegyzendő, hogy a Statistical Review of World Energy korábbi kiadásaihoz képest a megújuló energiaforrásokat a jelentés nyelvezete lényegesen kedvezőbb színben tünteti fel, olyannyira, hogy akár meg is lepődhetünk e változáson. Az egyik magyarázat abban rejlik, hogy ez a kiadás az EMBER nevű szervezettel együttműködésben készült. Az EMBER – weboldala szerint – „egy olyan energiaalap, amelynek célja a tiszta energiára való átállás felgyorsítása adatok és szakpolitika segítségével”.

Olaj, gáz és szén: a világkereslet valósága

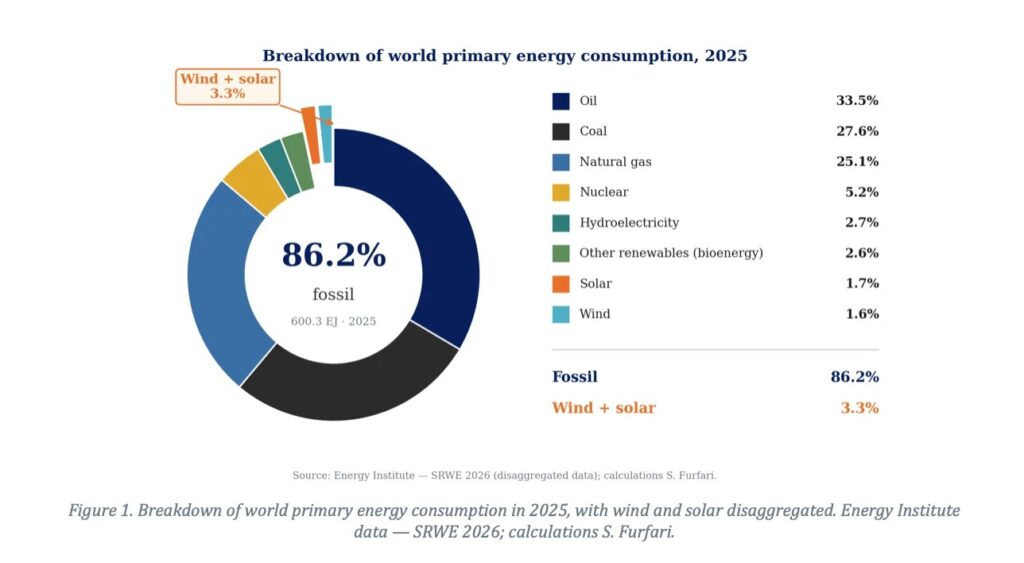

Globális léptékben a fosszilis tüzelőanyagok a meghatározók, főként a szén és az olaj; az energiafogyasztás e kettőn alapul: Indiában a szén és az olaj több mint 80 százalékot, Kínában több mint háromnegyed részt, globálisan pedig több mint 60 százalékot tesz ki. Franciaország kivételt jelent: az atomerőműveknek köszönhetően az elsődleges energia 47 százalékát, a villamosenergia-termelés 68 százalékát az atomenergia biztosítja. Kilowattóránkénti szénlábnyoma az iparosodott világ legalacsonyabb értékei közé tartozik. Ez az eredmény nem a dekarbonizációról szóló döntés következménye, hanem egy szuverén technológiai választásé, amit ötven évvel ezelőtt, az első olajválságot követően hoztak meg olyan mérnökök és döntéshozók, akik megértették, hogy a nemzeti önrendelkezés előfeltétele az energia.

A világ olajfogyasztása rekordközelben maradt. Az Energiaintézet (Energy Institute) kiemeli, hogy a globális olajpiac közvetlenül a közel-keleti konfliktus előtt egyensúlyba került – erre még visszatérünk, mert ez az epizód nagyszerűen illusztrálja az olajkereslet rugalmatlanságát. Azt is érdemes megjegyezni, hogy Kínában a benzin- és a dízelfogyasztás a második egymást követő évben csökkent, míg a légi közlekedés üzemanyagának számító kerozin iránti világkereslet 3,6%-kal nőtt. E növekedés az ázsiai-csendes-óceáni térségből és az Európai Unióból származik.

Ami a szenet illeti: a média évek óta hangoztatja a hanyatlását, de a világ kiemelkedően legnagyobb villamosenergia-forrása továbbra is a szén. Kína szénfogyasztása önmagában eléri az évi 92 exajoule-t, ami közel 1,8-szorosa az Európai Unió összes (huszonhét) tagállama teljes primerenergia-fogyasztásának – az összes forrásból együttvéve számítva. Globális szinten a szén energiatermelésben való felhasználása csupán kis mértékben csökkent (-0,3%). Mindenekelőtt az Egyesült Államokban nőtt (13%-kal), ahol kiszorította a gázt, a palagáz ugyanis könnyebben exportálható, mint a szén. Az ázsiai-csendes-óceáni térség jelenti továbbra is a világ szénfogyasztásának központját. Ezt kell szem előtt tartani, amikor az EU azt állítja, hogy utat mutat: az európai zöld retorika és a világkereslet valósága közötti ellentét soha nem volt még ilyen szembetűnő.

Az olajkereslet rugalmatlansága: a Hormuzi-szoros tanulsága

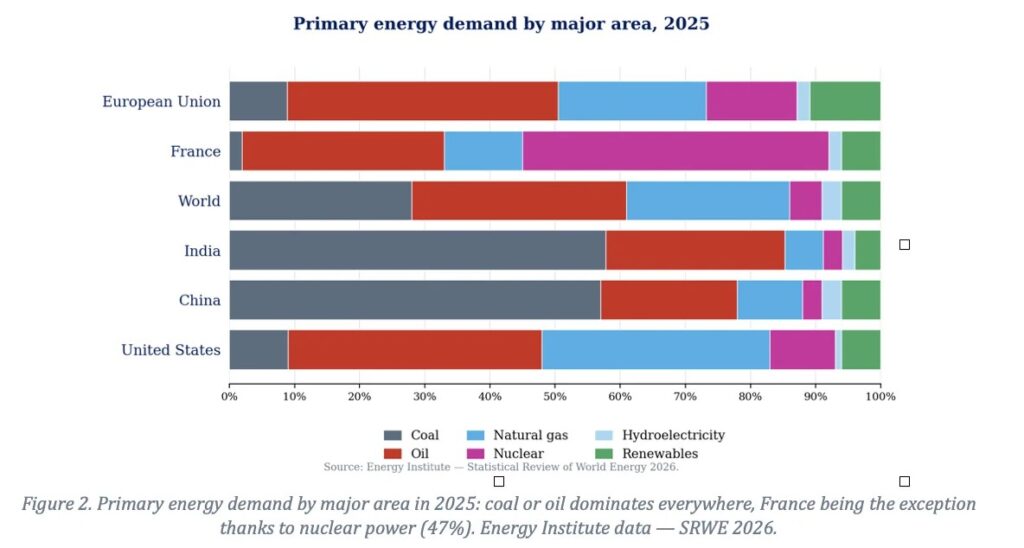

Van egy olyan tanulság, amely az idén különös figyelmet érdemel, de amelyre korábban nem tértem ki: az olajkereslet rugalmatlansága. A Hormuzi-szorosbeli válság ezt erőteljesen vési az agyunkba. Az olaj nem olyan árucikk, mint bármelyik másik: a közlekedést, a mezőgazdaságot, a petrolkémiai ipart és számos olyan felhasználási területet lát el, amelyekre még sokáig nem lesz helyettesítő. Ezért a kereslet az árváltozásokra csak gyengén reagál.

Az Energy Institute adataiból konstruált grafikon – ami a WTI árat mutatja a világfogyasztás függvényében – szembetűnően illusztrálja ezt a szempontot. Ha a hordóár engedelmesen követné a kereslet és kínálat törvényét, akkor a fogyasztott mennyiség és az ár között egyértelmű és stabil kapcsolatot figyelhetnénk meg. A tények azonban nem ezt mutatják: a pontok szórnak és önmagukba tekerednek, hurkokat alkotnak, és az exponenciális illesztés a variancia csak kis része ad magyarázatot (R² = 0,54). Más szóval: az ár és a fogyasztás közötti korreláció gyenge: a kereslet szinte független az ártól, mivel az összenyomhatatlan.

Éppen ez a rugalmatlanság teszi az olajat stratégiai jelentőségűvé, és magyarázza a piacok idegességét, valahányszor fenyegetés leselkedik a Hormuzi-szorosra, ahol a világ nyersolajának jelentős része áthalad. Egy gazdaság képtelen egyik napról a másikra „kevesebbet fogyasztani”, mert az ár emelkedik. Úgyhogy kifizeti az árát. A Nemzetközi Energiaügynökség (IEA) és az EU tagállamai a Nemzetközi Energiaügynökség szerződése és az európai készletezési irányelv értelmében éppen ezért kötelesek körülbelül 90 napos nettó importnak megfelelő stratégiai olajtartalékot tartani. Ha küszöbön állna ennek az energiaforrásnak az eltűnése, nem halmoznánk fel ekkora tartalékokat. Azért tartalékolunk kőolajat, mert tisztában vagyunk azzal, hogy még sokáig létfontosságú marad.

A kibocsátási szakadék: a világ valósága és az éghajlati törekvések

E trendek közvetlen hatással vannak a szén-dioxid-kibocsátásra. 2025-ben az energiafelhasználással összefüggő globális kibocsátás elérte a 41 milliárd tonna CO₂-egyenértéket, ami 1,1%-os növekedést jelent. Ironikus módon a Zöld Megállapodás támogatói valószínűleg figyelmen kívül hagyják, hogy e növekedés közel 40%-a az Egyesült Államokból származik, ahol a kibocsátás a széntüzelésű villamosenergia-termelés 13%-os növekedése következtében 3,2%-kal nőtt. Az amerikai kibocsátás így négyszer gyorsan nőtt, mint Kínáé.

Kína továbbra is kiemelkedően a világ legnagyobb kibocsátója (2025-ben a teljes kibocsátás 30,5%-a származott Kínából), de a kibocsátás mindössze 0,3%-kal, India kibocsátása pedig 0,9%-kal nőtt –mindkét számadat alatta van a világátlagnak. Az Európai Unió kibocsátása 0,4%-kal nőtt.

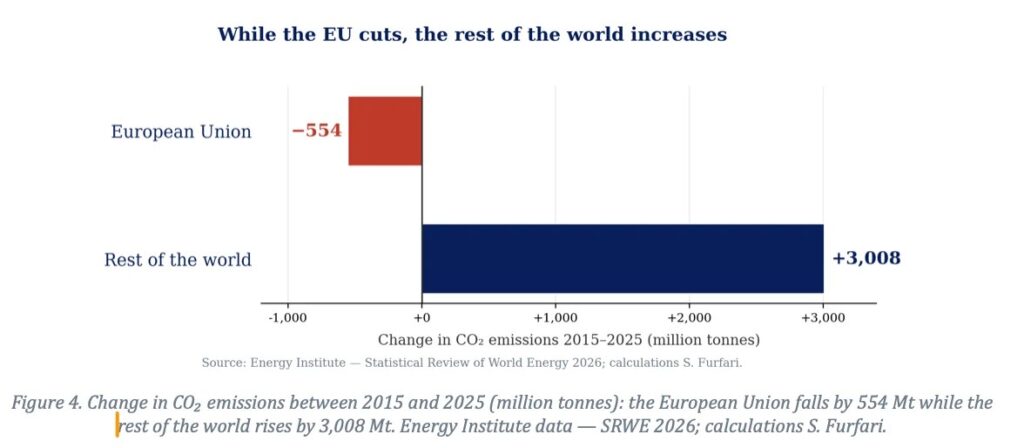

Európa elszigeteltségére egyetlen összehasonlítás is rávilágít: 2015 és 2025 között – a Párizsi Megállapodás óta – az Európai Unió mintegy 554 millió tonnával csökkentette CO₂-kibocsátását, míg a világ többi része 3008 millió tonnával növelte a magáét – ami közel hatszor akkora ellentétes irányú változást jelent. Az európai erőfeszítéseket, lehetnek bármilyen költségesek, a bolygó többi része szinte azonnal elnyeli.

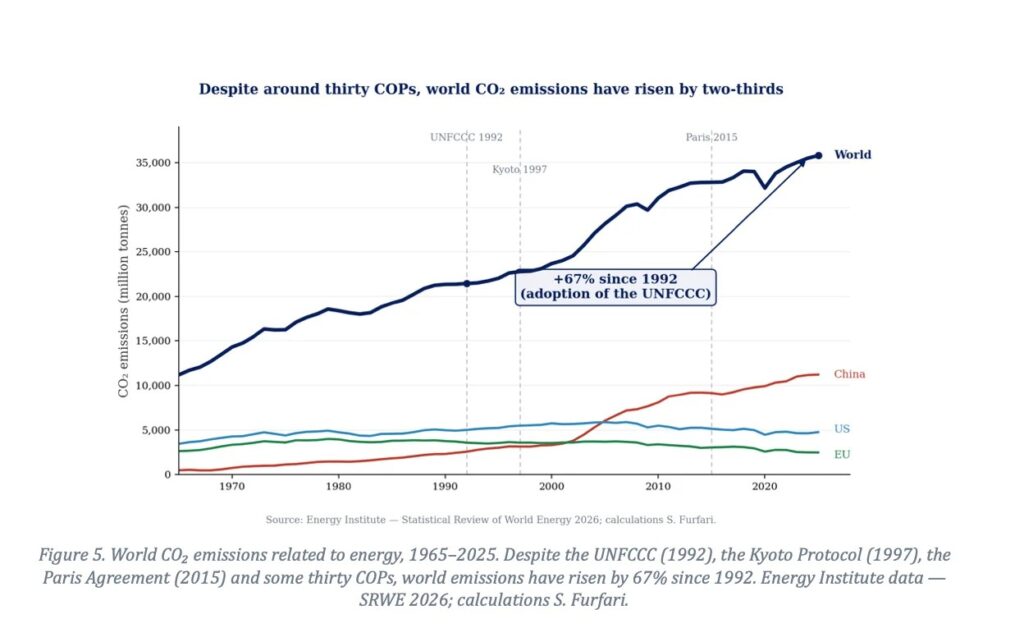

A három évtizednyi klímadiplomácia legsúlyosabb vonatkozása a következő: az Egyesült Nemzetek Éghajlatváltozási Keretegyezményének (UNFCCC) 1992-es elfogadása óta a világ energiával kapcsolatos CO₂-kibocsátása a Statistical Review os World Energy legfrissebb adatai szerint 67% -kal nőtt. Az ún. részes felek harminc évnyi konferenciázgatásának (Kiotótól Párizsig, mintegy harminc egymást követő COP) eredménye: kétharmados növekedés. Míg az EU valóban mintegy 30%-kal csökkentette kibocsátását 1990 óta, ezt az erőfeszítést (ami eurómilliárdok és helyrehozhatatlan ipartalanítás árán valósult meg), teljes mértékben elnyelte Kína növekedése, nem beszélve a világ többi részéről.

Kína: a növekedésre fogadtak, hogy ne úgy legyen végük, mint a Szovjetuniónak

A Kína pályáját illusztráló 5. ábra a 2000-es évek fordulóján egyértelmű trendváltást mutat: az addigi mérsékelt görbe szárnyalni kezdett. Az ember hajlamos lenne ezt egy vezetőnek tulajdonítani, de Hszi Csin-ping csak 2012-ben került hatalomra. Az igazi kiváltó ok sokkal korábbi: Kína 2001 decemberében csatlakozott a Kereskedelmi Világszervezethez, ami Kínát a világ műhelyévé tette. Hu Csin-tao alatt az erőltetett iparosodás, a tömeges urbanizáció és az infrastruktúra eszeveszett kiépítése a szén iránti kereslet robbanásszerű növekedését okozta magával – a széné, aminek Kína mára egyértelműen a világ vezető fogyasztója lett.

E gyorsítás mögött alapvető fontosságú politikai döntés áll. A Kínai Kommunista Párt levonta a tanulságot a Szovjetunió összeomlásából: a Szovjetunió nem fegyverek hatására semmisült meg, hanem azért, mert nem volt növekedés, nem nőtt a lakosság életszínvonala. Hogy ne jusson ugyanarra a sorsra, Peking ennek az ellenkezőjét tette – gyors gazdasági növekedést ért el, ami az egypártrendszer egyetlen tartós legitimációs forrása. E növekedés azonban a mai napig a bőséges és olcsó energián alapul: mindenekelőtt a szénen.

Ezért Kína kibocsátása csak tovább növekedhet. Több százmillió kínai még nem érte el Sanghaj vagy Peking kiváltságosainak életszínvonalát – e szakadékot egy egyenlőség mellett érvelő hatalom nem tűrheti el a végtelenségig. A jóléthez több energiára lesz szükség, és ez az energia nagyrészt fosszilis energiahordozókból fog állni. Amin egyetlen klímakonferencia sem fog változtatni: Kína számára a növekedés nem lehetőség, hanem a rendszer fennmaradásának előfeltétele.

Amint kilépnek Brüsszel és Strassburg tárgyalótermeiből, a nemzeti vezetők érdeke népeik jóléte, nem pedig a globális dekarbonizáció utópikus célja. Még ha az EU a kihalás széléig folytatná is a dekarbonizációt – a gazdasági visszaesést is vállalva –, az a globális kibocsátás dinamikáján semmit sem változtatna. Ezért nem túlzás azt állítani, hogy az Európai Unió vagyonokat költ egy elhanyagolható csökkentésért, amit aztán aztán máshol nyomban ellensúlyoznak.

Villamosság: egy „történelmi mérföldkő”, amely elfedi a lényeget

A világ villamosenergia-kereslete továbbra is gyorsabban növekszik, mint az általános energiaigény, 2025-re 3%-kal, olyan új hajtóerők révén, mint elektromos járművek, adatközpontok és mesterséges intelligencia. A vízenergián kívüli megújuló energiaforrásokból származó termelés kismértékben meghaladta az áramigény növekedését, a napenergia világszerte közel 30%-kal nőtt. A napenergia részesedése meghaladta a világ villamosenergia-mixének 8,7%-át, először megelőzve a szélenergiát (8,4%), és felzárkózva az atomenergia (8,8%) mögé.

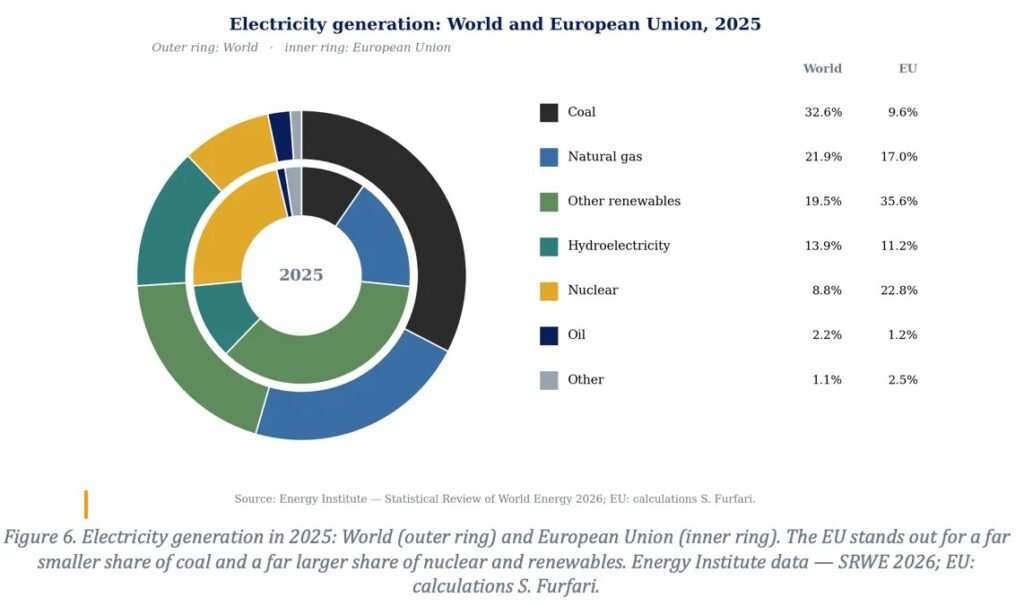

Az Energiaintézet „történelmi mérföldkövet” ünnepel: az összes megújuló energiaforrás együttesen (beleértve a vízenergiát is, 33,4%) most először termelt valamivel több villamos energiát, mint a szén (32,6%). De ne essünk tévedésbe, ugyanis a szén továbbra is a világ vezető villamosenergia-forrása, és a villamos energia a végső energiatermelésnek csak töredékét teszi ki. A ma uralkodó diskurzusban a legelterjedtebb hiba – vagy trükk – az árammix és a teljes energiamérleg összekeverése.

Érdemes felidézni azt a fizikai tényt is, amit a napenergia diadalmas felfogása hajlamos elfedni: a szél- és napenergia egyszerre változékony és időszakos. Ez két különböző fogalom. Változékony, mert a teljesítményük a szél és a napsütés függvényében folyamatosan ingadozik; időszakos, mert éjszaka vagy szélcsendes időben teljesen leállnak. Nincs a Földön akkora akkumulátormennyiség, amekkora e forrásokat rendszerszinten szabályozható szolgáltatássá lenne képes tenni. Még akkor sem, ha az akkumulátorok beépített kapacitása 66%-kal ugrott meg 2025-ben. Tehát a világ villamosenergia-ellátásának gerincét továbbra is a szén, a gáz és az atomenergia alkotja.

Az akkumulátorigény mértékének érzékeltetéséhez vegyük figyelembe, hogy egy 700 MW-os erőmű által egyetlen perc alatt termelt összes áram tárolására 117 db – 100 kWh-s akkumulátorral rendelkező – Tesla Model S-re vagy 690 000 iPhone-ra lenne szükség.

Kína ismét rekordévet zárt a szél- és napenergia terén – önmagában is meghaladta a világ többi részének együttes termelését –, miközben kismértékben csökkentette a széntüzelésű energiatermelését. Szénflottája azonban továbbra is hatalmas, és semmi jel nem utal arra, hogy feladná a bőséges hazai erőforrás nyújtotta biztonságot.

HOZZÁADÓDÁS, nem átmenet

Nem foglalkoztunk a 75. kiadásban szereplő összes adatával. A cél az volt, hogy rávilágítsunk az EU energiapolitikájának eredményei és a világ többi részének eredményei között tátongó hatalmas geopolitikai szakadékra. Az energiaátmenet mindent átható retorikája – az Energiewende dogmává emelése – ellenére szembe kell nézni a bizonyítékokkal: a világ energiarendszerének gerincét továbbra is a fosszilis tüzelőanyagok alkotják. A teljes fogyasztás közel 86%-át teszik ki, ami messze meghaladja a berögzött 80%-os értéket is. E dominancia a szél- és napenergia – változékony és időszakos – bővülésével is fennmarad. A világ energiatermelési növekedésen, nem pedig átálláson megy keresztül: a meglévő forrásokhoz az újabb források hozzáadódnak, nem pedig helyettesítik azokat.

Az emberiség nagy többsége nagyobb jólétre és életminőségre vágyik – vagyis bőséges és olcsó energiára, pontosan arra az energiára, amire az Európai Unió is törekedett, mielőtt áttért volna a környezetizmusra. A fosszilis tüzelőanyagok világméretű visszaszorulását gazdasági és társadalmi kényszerek, valamint ellátásbiztonsági követelmények rendkívül valószínűtlenné teszik. Az éghajlati ambíciók és a valóságos fogyasztás közötti szakadék ezért továbbra is szélesedni fog.

A bejelentett klímacélok elérésének kudarca mára annyira nyilvánvaló – a globális kibocsátás kétharmaddal nőtt az ENSZ Éghajlatváltozási Keretegyezménye óta –, hogy lassacskán ésszerűvé válik a Párizsi Megállapodás feladására számítani, olyan nehéz lesz leplezni a csődjét. Paradox módon, éppen abban a pillanatban, amikor a Világ Energiaügyi Statisztikai Áttekintése (Statistical Review of World Energy) bemutatja ezt a kudarcot, az Európai Bizottság továbbra is utópikus célokat javasol, 2040-re például a kibocsátás 90%-os csökkentését. Amikor egy vezető megfordul, és senkit sem lát maga mögött, tanácsos feltennie a kérdést, hogy tényleg ő vezet-e – vagy egyedül ő tévedt el.

Megjegyzések

(1) Az egyéb megújuló energiaforrások (lényegében a bioenergia) 2,6%-ot tesznek ki. Sajnálatos, hogy az Energiaintézet a teljes mérlegében (teljes energiaellátás) nem részletezi a megújuló energiaforrásokra vonatkozó adatokat: ez az összesítés elfedi az oly széles körben támogatott források – a nap- és a szélenergia – az elhanyagolható jelentőségét.

(2) Mario Draghi, Mario Draghi, The future of European competitiveness — Part A: A competitiveness strategy for Europe; Part B: In-depth analysis and recommendations, Európai Bizottság, 2024. szeptember 9. A jelentés kifejezetten az energiaárakat azonosítja be az EU versenyképességének meghatározó tényezőjeként (https://commission.europa.eu/topics/competitiveness/draghi-report_en). Lásd még az elemzésemet: S. Furfari, ‘The Draghi report: a mistaken vision of the EU’s energy future’ https://clintel.org/wp-content/uploads/2025/08/Draghi-report-v4.pdf (magyarul: „A Draghi-jelentés: az EU energiajövőjének téves látomása. Amikor a klíma elsőbbsége elnyomja az energia valóságát”: https://pbk.info.hu/wp-content/uploads/2024/09/2024_09_23_FURFARI_ON_DRAGHI_HUNc.pdf )

Szerző: Samuel Furfari

European Scientist, 2026.07.10.

Eredeti tanulmány (a Hét Cikke):

Magyar fordítás: Szarka László Csaba, 2026. július 12.

Címlapkép: europeanscientist.com