A kamatstop a jelzáloghitelekre, illetve lakáscélú lízingszerződésekre volt érvényes, 2022 januárjában indult és egyes kölcsönöket, lízingszerződéseket hivatott megvédeni kamatemelkedéstől. Ugyanis bizonyos hitelek kamatába igen gyorsan beépült volna az emelkedő infláció miatt megugró pénzpiaci hozamszint – magyarázza a Bankmonitor szakportál.

Hogyan indult a kamatstop története?

- 2022. januártól a legfeljebb egy évig fix kamatozású – nevezhetjük változó kamatozású – jelzáloghitelek védelmével indult a kamatstop.

- Majd 2022. novembertől kiterjesztették a 2, 3, 4 és 5 évig fix kamatozású jelzáloghitelekre is az intézkedést.

Mi a kamatstop lényege?

A szakértők elmagyarázzák: a legfeljebb egy évig fix kamatozású hitelek kamata jellemzően egy referenciamutatóhoz van kötve. Ez a mutató a rövid futamidejű bankközi kamatláb, azaz a Bubor szokott lenni. A hitelkamat a Bubor értékéből és egy felárból áll össze. A kölcsön 3, 6 és 12 havonta módosulhat – ez szerződésfüggő –, a megfelelő futamidejű Bubor alakulásának megfelelően.

Nézzük egy példán keresztül: ha egy 3 havonta változó kamatozású kölcsönnél a 3 havi Bubor értéke 4 százalék volt szerződéskötéskor, melyet még 3 százalék kamatfelárral megnöveltek, akkor a kölcsön induló kamatszintje évi 7 százalék. Ha három hónappal később a 3 havi Bubor értéke 6 százalékra emelkedett, akkor a kölcsön kamata évi 9 százalékra emelkedik. Ebbe a mechanizmusba avatkozott be a kamatstop oly módon, hogy kamatfordulókor az aktuális, valós Bubor-érték helyett a mutató egy korábbi, 2021. október 27-i értékét kellett alapul venni – emelték ki.

Mekkora volt a Bubor értéke 2021. október 27-én?

- A 3 havi Bubor értéke 2,02 százalék volt. Fix 3 százalék kamatfelár mellett a hitelkamat nem haladhatja meg az évi 5,02 százalékot.

- A 6 havi Bubor értéke 2,17 százalék volt. Fix 3 százalék kamatfelár mellett a hitelkamat nem haladhatja meg az évi 5,17 százalékot.

- A 12 havi Bubor értéke 2,40 százalék volt. Fix 3 százalék kamatfelár mellett a hitelkamat nem haladhatja meg az évi 5,40 százalékot.

A 2, 3, 4 és 5 éves kamatfixálású jelzáloghiteleknél kicsit másképp működik a kamatstop. Alapvetően az MNB által publikált kamatváltoztatási mutatók alapján módosulhat az éppen akkor forduló kölcsönök kamata. A kamatstop ideje alatt a kérdéses mutatóból egy korábbi értéket kell használni, és ennek megfelelően változhat a hitelkamat.

Mekkora segítség a hiteleseknek?

A felgyorsuló infláció időszakában, 2022 őszén a 3-12 havi Bubor-mutatók értéke átlépte a 16 százalékot. Gyakorlatilag ezen időszakban

a kamatstop miatt az érintett kölcsönök kamata durván 14 százalékponttal volt kedvezőbb, mint az intézkedés nélkül lett volna.

Azóta az infláció jelentősen mérséklődött, ami magával vonta a pénzpiai hozamok csökkenését is. Június 12-én az alábbi értékeket lehet látni a bankközi hozamoknál:

- a 3 havi Bubor értéke 5,94 százalék,

- a 6 havi Bubor értéke 5,84 százalék,

- a 12 havi Bubor értéke 5,75 százalék.

Tehát mind a mai napig jelentős 3,35–3,92 százalékpontos kamatcsökkenést eredményez a változó kamatozású hiteleknél a kamatstop.

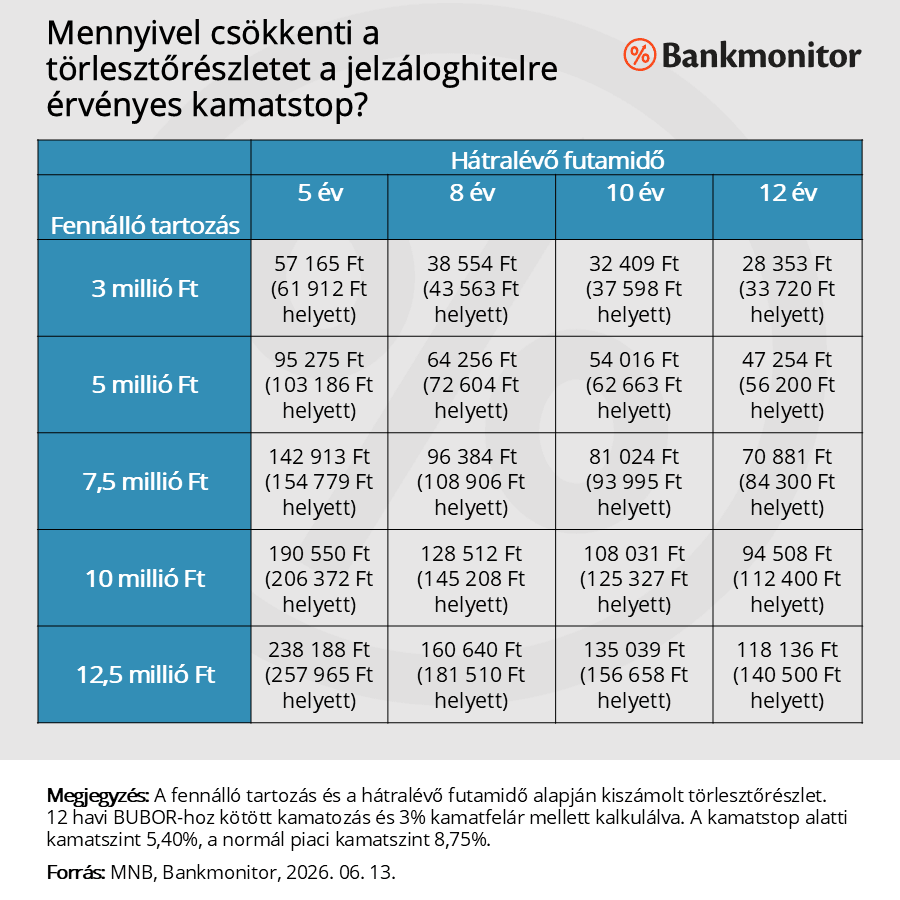

Hogyan alakul a törlesztőrészlet?

A Bankmonitor szakértői ezért több esetre is kiszámolták a hatást. Hangsúlyozták, szerencsére az érintett adósok jelentős részénél a fennálló tartozás relatív alacsony – az átlagösszeg 3,8 millió forint körül van –, és a hátralévő futamidő sem olyan hosszú. Emiatt átlagosan csak pár ezer forinttal emelkedhet az adósok terhe, persze lehet olyan csoport, amelyiknél érdemben nagyobb lenne a pluszkiadás.